直投还是参股基金 详解不同种类政府性投资基金及其股权投资模式与受托管理

随着政府性投资基金在促进产业升级和经济高质量发展中发挥日益重要的作用,选择合适的股权投资模式成为关键。政府性投资基金主要包括政府引导基金、产业投资基金、创业投资基金等类型,其股权投资模式通常分为直投和参股基金两种。本文将详细解析这些基金的分类及股权投资模式,并探讨受托管理股权投资基金的关键要素。

一、不同种类政府性投资基金简介

政府性投资基金是政府以财政资金为主体,引导社会资本投向特定领域的投融资金融工具。主要类型包括:

- 政府引导基金:由政府出资设立,旨在通过市场化运作,引导社会资本投向战略性新兴产业、基础设施等领域。其特点在于强调政策导向,通常不追求高额回报,而是注重经济和社会效益。

- 产业投资基金:聚焦特定产业,如高新技术、绿色能源等,通过股权投资支持企业成长和产业集聚。这类基金多由政府和市场主体合作设立,以推动产业结构优化为目标。

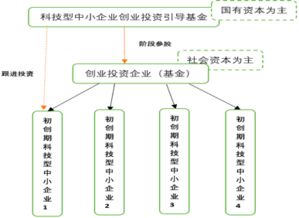

- 创业投资基金:针对初创期和成长期企业,提供风险资本支持,促进科技创新和就业增长。政府往往通过此类基金弥补市场失灵,助力中小企业发展。

这些基金在设立目标、投资领域和运作方式上各有侧重,选择合适的模式对基金成效至关重要。

二、股权投资模式:直投与参股基金比较

在股权投资中,政府性投资基金主要采用直投或参股基金两种模式:

- 直投模式:政府性投资基金直接对目标企业进行股权投资,例如通过设立子公司或专项基金直接投资于项目公司。这种模式的优点在于政府能够直接控制投资决策,确保资金精准投向政策支持的领域,并快速响应市场变化。直投需要政府具备专业的投资管理能力,否则可能面临较高的风险和成本。例如,中国国家集成电路产业投资基金(大基金)就采用了直投方式,支持半导体产业链企业。

- 参股基金模式:政府作为有限合伙人(LP)参与市场化基金管理人设立的基金,不直接干预日常投资决策。这种模式的优势在于能借助专业管理机构的经验和资源,分散风险,提高投资效率。政府只需负责资金注入和监督,降低运营负担。例如,许多地方政府引导基金通过参股子基金的方式,与社会资本合作扶持本地企业。但缺点是政府影响力较小,可能无法完全确保政策目标的实现。

选择直投还是参股基金需结合基金目标、风险承受能力和管理能力:直投适合政策导向强、需精准控制的领域;参股基金则适用于市场化程度高、风险分散需求大的情况。

三、受托管理股权投资基金的关键要素

受托管理是政府性投资基金运作的核心环节,指委托专业机构负责基金的日常管理和投资决策。关键要素包括:

- 管理机构选择:需挑选具备丰富经验、良好声誉的管理团队,确保其与基金目标一致。政府应通过公开招标或竞争性谈判,评估管理人的投资业绩、风控能力和团队背景。

- 治理结构设计:建立清晰的决策机制,如投资委员会制度,政府作为出资方保留重大事项的审批权,同时赋予管理人适当的自主权,以平衡政策目标与市场化运作。

- 风险控制与绩效评估:受托管理人需制定严格的风险管理体系,包括尽职调查、投后管理和退出机制。同时,政府应设立绩效指标,定期评估基金的社会经济效益和财务回报,确保资金使用效率。

- 透明度与监督:通过信息披露和定期报告,政府可监控基金运作,防止利益冲突和道德风险。例如,要求管理人公开投资进展和财务数据,增强公众信任。

受托管理模式的优劣直接影响基金成败:专业管理能提升投资回报,但需防范委托代理问题;政府需加强监督,确保受托行为符合公共利益。

四、结论与建议

政府性投资基金的股权投资模式选择应基于具体目标和资源条件:直投模式强调控制和精准性,适合政策敏感领域;参股基金模式则更灵活,易于利用市场专业力量。同时,受托管理是保障基金高效运作的关键,需注重管理人能力、治理结构和风险控制。

建议政府在设立基金时:首先明确政策导向,评估自身管理能力;结合地方产业特点,灵活采用直投或参股模式;强化受托管理监督,促进基金可持续发展。通过科学模式选择和专业管理,政府性投资基金能更好地服务实体经济,实现经济与社会效益双赢。

如若转载,请注明出处:http://www.yuegangrong.com/product/9.html

更新时间:2026-02-28 09:54:06