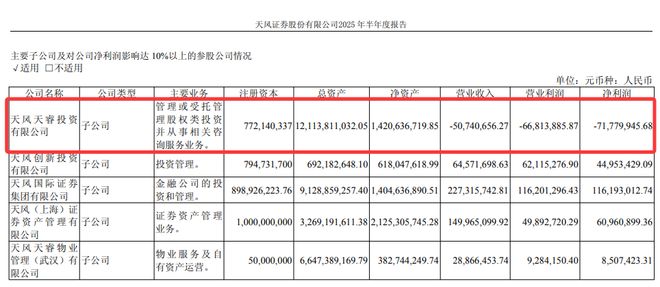

总结展望丨2018年上半年中国REITs研究报告 受托管理股权投资基金

2018年上半年,中国REITs(房地产投资信托基金)市场在政策探索、产品创新与市场实践方面均展现出积极的发展态势,尤其是结合受托管理股权投资基金的模式,为市场注入了新的活力。本报告旨在对2018年上半年的市场表现进行,并对未来趋势进行展望。

一、 市场表现

- 政策环境持续优化:2018年上半年,监管部门及相关部委继续释放支持REITs发展的积极信号,特别是在基础设施、租赁住房等领域,政策导向更为明确。虽然标准公募REITs的顶层设计仍在酝酿中,但“类REITs”产品作为重要过渡形态,其发行与交易机制得到进一步完善。

- 产品发行稳中有进:上半年,交易所市场的类REITs产品发行保持了一定的活跃度。产品结构设计更加精细化,基础资产类型从传统的商业物业逐步向多元化拓展,包括物流仓储、长租公寓等新兴领域。结合“受托管理股权投资基金”的模式,部分产品在管理架构上进行了创新尝试,旨在更清晰地实现资产隔离、提升管理专业化水平,并探索更接近国际标准的治理模式。

- 投资主体逐渐丰富:随着市场认知的加深和产品风险的逐步明晰,参与REITs及类REITs投资的机构投资者类型有所增加,除传统的银行、券商资管外,保险资金、私募基金等对具备稳定现金流的资产配置需求上升,关注度显著提高。

- 挑战依然存在:市场仍面临法律、税收等根本性制度有待突破的挑战。类REITs产品结构复杂、流动性相对不足,以及估值定价体系有待完善等问题,仍是制约市场向更深层次发展的因素。

二、 受托管理股权投资基金模式的实践与意义

“受托管理股权投资基金”模式在2018年上半年的类REITs交易结构中愈发受到关注。该模式通常指由专业的基金管理人(受托人)设立并管理一支股权投资基金,该基金直接或间接持有项目公司的股权,从而持有底层不动产资产。

其核心优势在于:

- 风险隔离:通过基金架构,能更有效地实现资产管理方与底层资产的风险隔离。

- 专业管理:引入专业的基金管理人负责资产的运营、处置等决策,有助于提升资产运营效率和价值。

- 结构清晰:为将来对接公募REITs标准产品,在股权层面提供了更为清晰和合规的载体,符合资产证券化“真实出售、破产隔离”的原则导向。

上半年部分前沿项目对此模式进行了实践,为后续产品提供了宝贵经验,但也暴露出在现行法规下协调管理人职责、基金治理以及与现有资产支持专项计划衔接等方面的操作复杂性。

三、 未来展望

- 公募REITs破局可期:市场普遍期待以基础设施等领域为突破口,中国标准公募REITs的试点政策能够尽快落地。这将为整个行业带来里程碑式的发展机遇,而当前类REITs,特别是采用受托管理股权投资基金等更规范结构的产品,将成为重要的项目储备和人才、经验积累池。

- 产品创新与结构优化将持续:在过渡期内,类REITs产品将继续在资产类型、交易结构(特别是基金管理模式)、增信措施等方面进行创新和优化,以更好地满足融资方和投资方的需求。受托管理股权投资基金的模式预计将得到更广泛和深入的应用。

- 市场生态体系逐步完善:随着市场规模的扩大,围绕REITs的第三方服务(如估值、法律、税务咨询)、投资研究以及专业资产管理能力将变得愈发重要,一个更加成熟、多元的市场生态体系正在构建中。

- 挑战应对与制度完善:推动相关立法(如《基金法》的适用与解释)、解决双重征税问题、建立行业估值标准等,仍是需要监管、业界和学界共同攻坚的关键课题。

结论:2018年上半年是中国REITs市场承前启后的关键阶段。受托管理股权投资基金模式的探索,标志着市场在追求更规范、更国际化的资产管理道路上迈出了坚实一步。尽管前路仍有障碍,但在政策的持续引导和市场主体的积极创新下,中国REITs市场的发展路径正逐渐清晰,未来迈向成熟公募REITs市场的步伐值得期待。

如若转载,请注明出处:http://www.yuegangrong.com/product/75.html

更新时间:2026-06-19 07:36:49